Basel Komitesinin yayımladığı Basel II standartlarında yer alan üç yapısal bloktan ilki asgari sermaye yükümlülüğü ile ilişkili olup bu blokta bankanın sayısallaştırılabilen risklerine karşı elinde bulundurması gereken minimum sermaye tutarı belirlenmektedir.

İkinci yapısal blok, denetim otoritesinin incelenmesi adını taşımakta olup, sermaye yeterliliği ve iç sistemlerin öncelikle bankalarca içsel olarak, ardından denetim otoriteleri tarafından değerlendirilmesi ve sermaye ihtiyacının boyutuna karar verilmesi ile ilgilidir. Birinci yapısal blokta, yani asgari sermaye yükümlülüğü hesaplamalarında dikkate alınmayan ya da kısmi olarak dikkate alınan risk faktörleri ve dış etkenlerin risk ölçüm ve yönetim sürecine dahil edilmesi amaçlanmıştır.

Üçüncü yapısal blok ise piyasa disiplininin sağlanması olarak özetlenebilmekte olup bu blokta bankanın maruz kaldığı risklerin ve bilanço yapısının finansal raporlar aracılığıyla kamuya açıklanması ve böylece şeffaflığın artırılması hedeflenmektedir.

İSEDES ikinci yapısal blok dahilinde geliştirilmiştir. Genel olarak Bankaların mevcut yasal sermayesinden, risk iştahı ve hedefleri doğrultusunda ihtiyaç duyacağı sermaye düzeyini ayrıştırmayı amaçlamakta ve tespit edilecek olumsuzluklara karşı banka bazında sermaye tamponları belirlemeye imkan vermekte olup, üst yönetim tarafından risklerin ölçülmesi, izlenmesi, risk stratejilerinin belirlenmesi, risk yönetim sistemlerinin tesis edilmesi ve sürekli geliştirilmesini sağlayan süreçler olarak tanımlanabilmektedir.

Bankaların İç Sistemleri ve İçsel Sermaye Yükümlülüğü Değerlendirme Süreci Hakkında Yönetmelik’in 46.maddesine belirtildiği üzere, “Bankalar maruz kaldıkları ve kalabilecekleri riskleri karşılayacak düzeyde sermayeyi içsel olarak hesaplamak, faaliyetlerini bu sermaye düzeyinin üzerinde bir sermaye ile sürdürmek zorundadırlar.”

Bankalar, İSEDES kapsamında yaptıkları risk ölçümü, sermaye ve likidite planlaması ile risk yönetim kabiliyetlerine ilişkin değerlendirmeyi içeren bir raporu yılda asgari bir kez ve her halükarda yılsonları itibarıyla düzenler. Söz konusu rapor, İSEDES Raporu olarak adlandırılır.

İSEDES Raporu, risk yönetimi biriminin koordinasyonunda bankanın ilgili tüm birimlerinin katılımıyla hazırlanır. Risk yönetimi İSEDES’in banka içerisinde uygulanmasından da sorumludur. İSEDES Raporunun mevzuata ve yayımlanmış rehberlere uygun olarak hazırlanmasından nihai olarak yönetim kurulu sorumludur.

Bu kapsamda hesaplanan sermaye, bankanın içsel sermaye gereksinimini göstermektedir.

İSEDES (İçsel Sermaye Yeterliliği Değerlendirme Süreci), üst yönetim tarafından;

- Risklerin doğru ve kapsamlı bir şekilde tanımlanması, ölçülmesi, toplulaştırılması, izlenmesi ve raporlanmasına, (T.Ö.T.İ.R)

- Bankanın risk profili, risk yönetim stratejileri, iç sistemlerin yeterliliği, stratejileri ve faaliyet planına göre belirlenecek yeterli içsel sermayenin hesaplanması ve buna sahip olunmasına,

- Güçlü risk yönetim sistemlerinin tesis edilmesi, kullanılması ve bunların sürekli geliştirilmesine imkan veren süreç veya süreçler bütünüdür.

İSEDES’in, bankanın organizasyonel yapısına, risk iştahı yapısına ve faaliyet süreçlerine bütünleşik olması ve bunlara temel teşkil etmesi gerekir.

İSEDES’in tasarlanması ve banka içerisinde uygulanmasından Banka üst düzey yönetiminin tamamı müştereken, yönetim kurulu üyeleri ise müteselsilen sorumludur.

Bankalar İSEDES’i asgari yılda 1 kez olmak üzere gözden geçirip geliştirir, geleceğe dönük bir perspektifte tasarlar ve uygular.

Sermaye planı, bankanın asgari 3 yıllık bir öngörü süresinde SYR’sine yer vermelidir.

İSEDES kapsamında yapılan risk ölçümü ve değerlendirmelerden elde edilen sonuçlar strateji ve risk iştahı belirlenirken dikkate alınır.

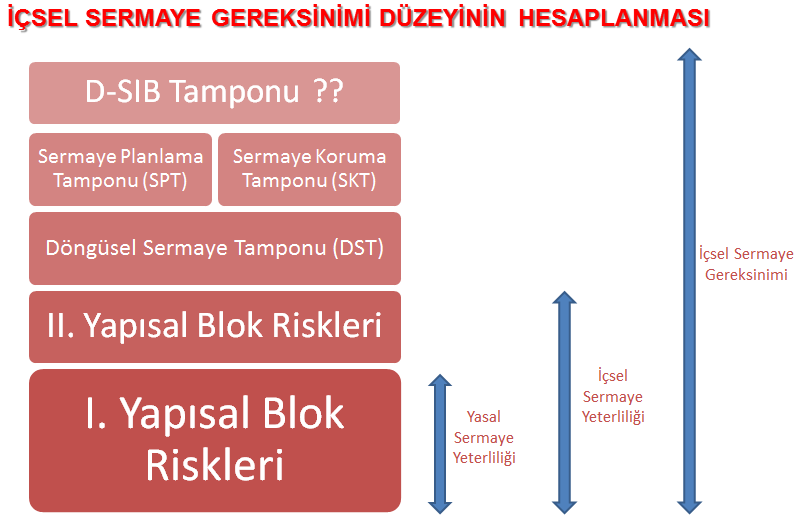

İSEDES kapsamında bankaların içsel sermaye gereksinimini tespit etmesi gerekmektedir. İçsel sermaye gereksinimi, içsel asgari sermaye yeterlilik düzeyine, döngüsel sermaye tamponu, sermaye koruma tamponu ile sermaye planlama tamponundan büyük olanın eklenmesi ile bulunur.

İçsel Sermaye Gereksinimi: İçsel Sermaye Yeterliliği + DST + Max (SKT; SPT) + SIFI

İçsel Sermaye Yeterliliği: “1.Yapısal Blok Risklerine İlişkin Sermaye Yükümlülüğü (Kredi Riski + Piyasa Riski + Operasyonel Risk + Karşı Taraf Riski)” + “2.Yapısal Blok Risklerine İlişkin Sermaye Yükümlülüğü (Yapısal Faiz Oranı Riski + Sermaye Yatırımları Riski + İş Riski + Artık Risk)” + “Korelasyon Etkisi”

SKT (Sermaye Koruma Tamponu): Ekonomik ve mali göstergelerin bozulması durumunda karşılaşılabilecek kayıplar nedeniyle özkaynakların yetersiz kalmasının önüne geçilmesi amacıyla bankalarca bulundurulması gereken ilave çekirdek sermaye tutarını gösterir. Her banka için sabit olup 2017 yılında %1,25 oranında belirlenmiştir. (2018: %1,875, 2019: 2,5)

DST (Döngüsel Sermaye Tamponu): Kredi genişlemesinin finansal sektörün genel risk düzeyini arttırabilecek düzeylere ulaşması durumunda özkaynakların yetersiz kalmasının önüne geçilmesi amacıyla bankalarca bulundurulması gereken ilave çekirdek sermaye tutarını gösterir. Her banka için ayrı hesaplanır. Bizim bankanın %0,02 civarlarında olup tutturulamazsa temettü dağılımı sınırlanabilir.

SPT (Sermaye Planlama Tamponu): İSEDES sonucunda hesaplanan içsel asgari sermaye yeterliliğini ve yasal asgari sermaye yeterliliğini sağlayacak tampon. Bankalara gelecekteki üç yıllık zaman diliminde karşılaşabileceği muhtemel olumsuz durumlar ve kayıplara karşı, İSEDES sonucunda hesaplanan içsel asgari sermaye yeterliliğini ve yasal asgari sermaye yeterliliğini sağlayacak SPT’yi hesaplamak ve tahsis etmekle yükümlüdür.

Sistemik Önemli Banka Tamponu: Sistemik önemli bankaların bulundurmaları beklenen ilave çekirdek sermaye tutarının göstergesidir.

İçsel Sermaye Yeterliliği Rasyosu: “İçsel Sermaye Yeterliliği / Y-RAV”

İçsel Sermaye Gereksinimi Rasyosu: “İçsel Sermaye Gereksinimi / Y-RAV”

İçsel Sermaye Tamponu: İçsel Sermaye Gereksinimi Rasyosu - Risk Kapasitesi

Risk Kapasitesi: BDDK yasal oranı %8

Risk İştahı: İş Programı kapsamında YK'nın belirlediği üstünde tutulmak istendiği oran

Risk Toleransı: YK kararıyla İSEDES'le hesaplanan ve üstlenebileceğim azami riski sınırlayan

BDDK, bankanın hesapladığı içsel sermaye gereksinimi düzeyini uygun bulabilir veya eksik ve/veya yanlış bulursa yeni bir içsel sermaye gereksinimi düzeyi belirler.

Banka her risk türü için, risk yönetim ve kontrol kabiliyetinde tespit edilecek yetersizliklere karşı gerekli adımları atmak, tedbirleri almak zorundadır.

Bankanın sermaye yeterlik düzeyi, içsel sermaye gereksinimi altında kalırsa, banka bu durumu düzeltecek bir aksiyon planını BDDK’ya sunmak, uygun görülmesini takiben uygulamakla yükümlüdür. Planda öngörülen süre sonunda, yeni bir İSEDES hazırlanır, aksiyon planı sonuçları iletilir.

Bankanın mevcut sermaye yeterlilik düzeyi, içsel sermaye gereksiniminin altında kaldığı sürece, Kurumca gerekli diğer tedbirlerin alınmasına ek olarak, Kurumca izin verilmediği sürece ortaklara, yönetim kurulu üyelerine veya personele herhangi bir isim altında kar payı dağıtılamaz.

Yorumlar

Yorum Gönder